【貯蓄保険を徹底比較】

これまで、何度か台湾(海外)の貯蓄型保険が日本に比べると

圧倒的に有利であることを述べてきました。

ここで、具体的に年齢別で比べていきたいと思います。

シリーズとして、比較していきますが今回は第一弾の35歳の例となります。

条件は以下の通りとします。

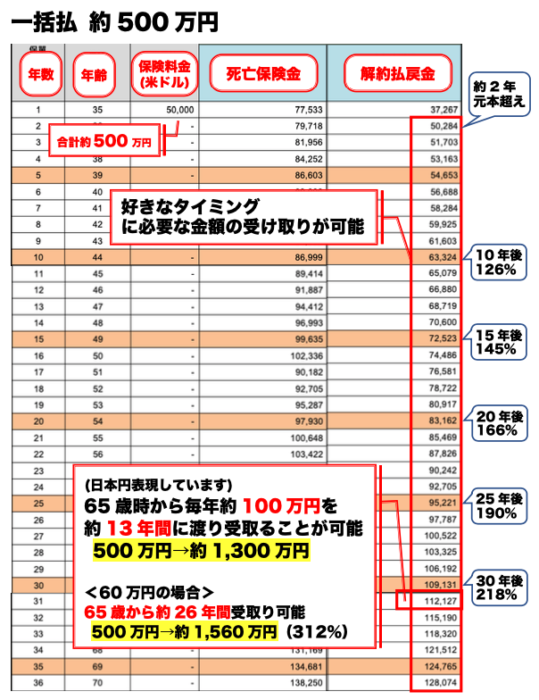

35歳・500万円一括払い

1回500万円を支払ってしまったあとは、据え置くだけです。

好きな時に好きな金額を取り出すことが可能です。

また、米ドル建となりますので、感覚的に分かりやすくするために

日本円で表現していきます。

1 )日本の貯蓄型保険

下記の例は日本で最も大きくて有名な保険会社の

貯蓄型保険の例となります。

貯蓄型保険は早期解約の場合は、払った金額より少なく戻ってきて

しまいます。

しかし、ある一定の時間が経過すると、元本(支払額)を超えていきます。

下記の例では500万円を支払って、何年後にいくら戻るかを表します。

一番右側の解約払戻金が解約した時に戻るお金で、その右側の吹き出しが

支払い金額に対して、どれくらいの割合が戻るかを表しています。

10年経過しても99.9%ですので、元本(支払額)を超えていません。

そして、40年も経過した段階でようやく約1%(約5万円)だけ増えます。

つまり、500万円を40年間も預けて、5万円だけ増えたことになります。

40年も経過するとありとあらゆるものの値段が今より上がっていますから

結局マイナスになってしまう貯蓄保険と言えます。

一体、どういった人がこの貯蓄保険に加入するのでしょうか。

元本(支払額)を越えるまで12年

10年後の解約率:99.9%

20年後の解約率:100.4%

30年後の解約率:100.8%

40年後の解約率:101.1%

それに対して、台湾の貯蓄型保険はどうでしょう?

2)台湾の貯蓄型保険

まずは比べられないほど、台湾は貯蓄に有利ですが

たったの2年で元本(支払額)を越えるという点は大きな特徴です。

解約事返戻金と戻ってくる割合(率)は以下の通りです。

10年後の解約率:126% 633万円

→ 133万円増加

20年後の解約率:166% 831万円

→ 331万円増加

30年後の解約率:218% 1091万円

→ 591万円増加

3)年金受取(分割受け取り)が可能

65歳から毎年60万円(月額5万円)を受け取る場合は

約26年間に渡って受け取ることが可能です。

年間60万円 x 26年間 = 1,560万円(3倍以上)

なんと1,000万円以上も増えたことになります。

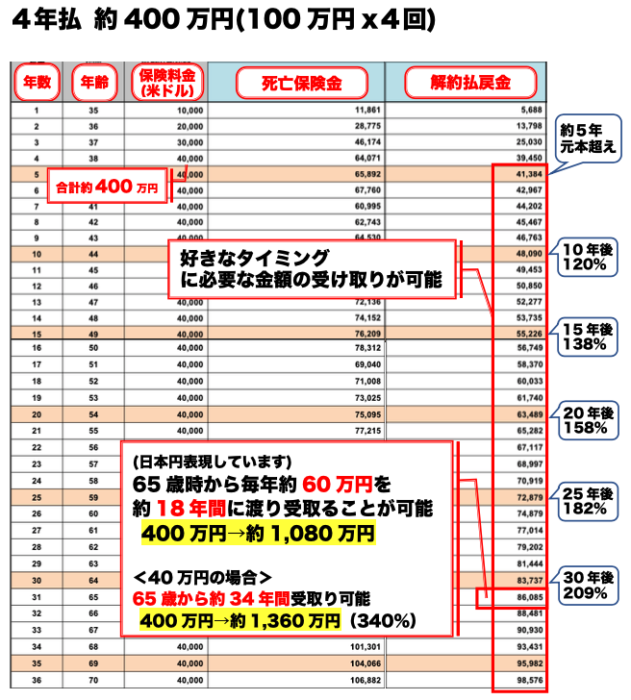

4)分割払いも可能(4年払いの例)

一括でのお支払いではなく、分割での支払も可能です。

払込期間は一括以外に、3年/5年/6年/10年/20年

などがあります。

以下は4年払いの例となります。

毎年100万円を4年間 = 合計400万円

合計支払金額400万円に対しての

解約事返戻率と受取額は以下の通りです。

10年後の解約率:120% 480万円

→ 80万円増加

20年後の解約率:158% 630万円

→ 230万円増加

30年後の解約率:209% 860万円

→ 460万円増加

65歳から毎年60万円(月額5万円)を受け取る場合は

約18年間に渡って受け取ることが可能です。

年間60万円 x 18年間 = 1,080万円(3倍弱)

なんと約700万円も増えたことになります。

本当に驚きの違いですね。

まさしく台湾在住中の今がチャンスです。