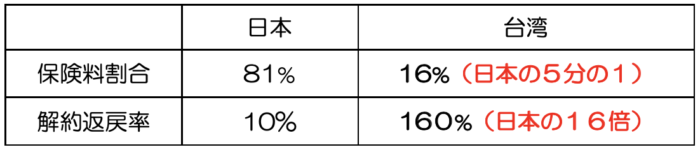

これが台湾と日本の違いです。日本とは比較に

ならない差ですね。その違いを見ていきましょう。

35歳男性が90歳で亡くなった場合の保険料金と

65歳で解約した場合の解約返礼率の比較

驚きの違いではないでしょうか。35歳の例ですが、

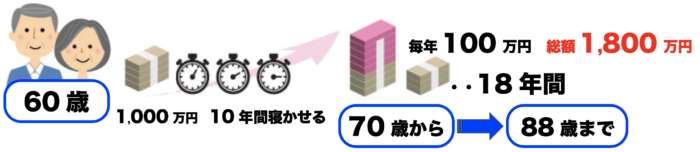

60歳の方も準備方法の選択肢は多々あります。

【寝かせるだけで増え続ける】

✅ 銀行に眠っている台湾元を貯蓄型保険に移し

高い利率により寝かせるだけで増え続けます。

✅ 寝かせる期間は2年以上からお選び頂けます

✅ 一括受取や分割受取など、選択の幅があります

【特徴】

✅ 満期がないため、受け取りはいつでも可能

✅ 受け取り金額の設定も自由

✅ 最低利回りが日本に比べると非常に高い

✅ 終身(一生涯)受取りなどもあり将来が安心

【仕組み】

一定期間保険料を支払う方法や、一時払いで支払った保険料を原資に保険会社が運用し、予め決められた年齢(期間)になると、貯まったお金を受け取ることが出来ます。

ポイントは『欲しい時に取り出せる自由度』です

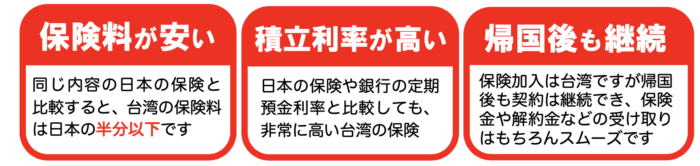

【違いの理由は?】

同じ様な貯蓄型保険ですが、台湾と日本では予定利率(宣告利率)が大きく異なります。その違いは2020年の現在で概ね以下の通りです。

日本:0.25%程度 台湾:3%程度

3%弱の違いですが、10年・20年と時間が経過すればするほど、その差は大きくなっていきます。

最大の特徴は『高利回りと受取額の多さ』です

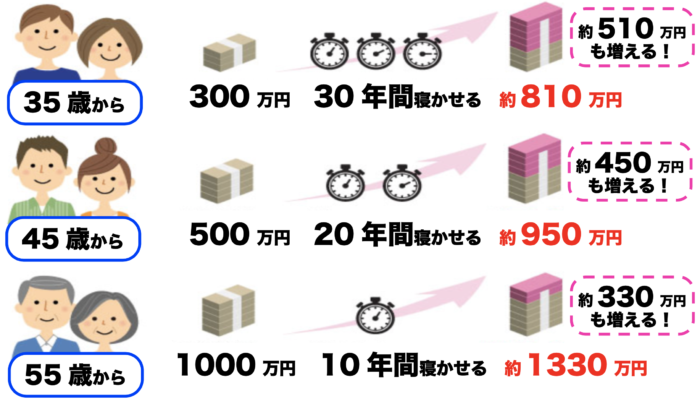

【一括支払いで一括受取の場合】

35歳、45歳、55歳の方がそれぞれの金額を一定期間寝かせ、一括で受け取った場合の例になります。寝かせる(据え置く)期間は自由にお選び頂けます。据置期間は長いほど有利です。

今の日本では保険会社でも銀行でも、増やすことはほぼ出来ません。しかし、ここ台湾では日本と大きく異なります。受け取り方法は一括以外にも、一定期間受け取り・自由受け取り・生涯受け取り など様々な選択肢があります。

上記は概要です。ご希望に応じた設計と計画が可能ですので、詳細についてはご確認ください。

台湾在住中の今がチャンスです帰国が決まる前に早めのご相談をオススメいたします。

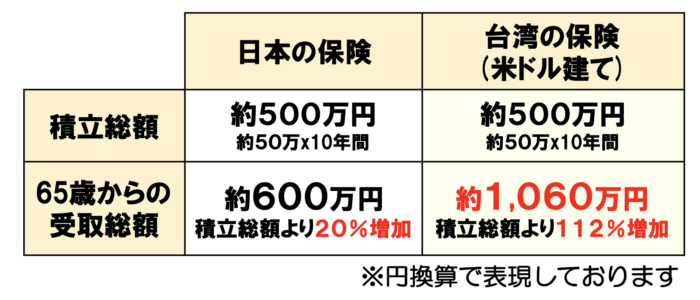

【台湾と日本の個人年金保険を比較】

”年金不安” や ”長生きリスク” に対して退職後の生活資金を準備したいという方は多くいらっしゃると思います。しかしそんな中でどう準備して良いのかが分からないという方も本当に多いことを実感します。そんな方には日本に比べると

積立利率が非常に高い『台湾保険』がオススメです。

具体的に日本とどう異なるのか?そしてどれほどお得なのか?以下の例で比較してみましょう。

<条件> 40歳男性

年間保険料金:50万円 支払期間:10年

受取開始時期:65歳 受取期間:10年

年間50万円x10年=500万円

✅70歳から毎年100万円を受取る場合

70歳から毎年100万円を受け取られた場合は

18年間の88歳まで受け取ることができます。

88歳までに合計1,800万円(100万x18年)の受取

弊社『保険の家』『Insurance110』は世界に28拠点の来店型店舗や相談オフィスなどのサービス拠点を持っております。日本や海外の保険に熟知したスタッフが、各国の数多くある大手保険会社の中から、皆様のご要望にそった保険を日本語でご紹介させて頂いております。

2009年サービス開始以降、台湾を初めアジアだけでなく米国へも店舗展開をしております。お近くに日本人コミュニティーがない場合は、文化や言葉の壁もあり気軽な情報収集を困難に感じてらっしゃる方が多いと思います。できるだけ多くの皆様に『台湾の保険』の魅力を知って頂きたいという理念を元に、各種ご相談を承っております。お気軽にご相談下さい。