【学資準備金の差に驚き】

![]()

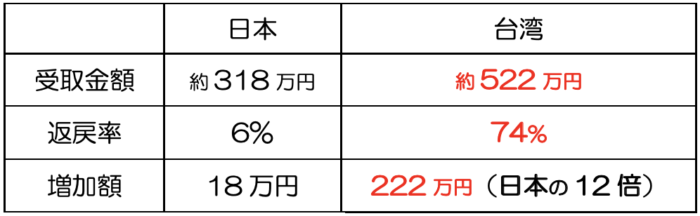

0歳の新生児が18歳の大学入学時に学資金として受け取る場合、以下の様な結果となります。

総支払額300万円に対していくら増えるのかを表します。

※円換算とし一般的な保険会社の平均値で四捨五入しております

支払総額300万円の18歳時の受取額の違い

驚きの違いではないでしょうか。

![]()

据え置くだけで増える

・銀行に眠っているお金を台湾の貯蓄保険に移し、

高い利率により寝かせるだけで増え続けます。

・寝かせる期間は3年以上からお選び頂けます

・増えたお金は一括受取や分割受取など、選択の幅があります。

→数年に分割したり、兄弟で分けることも可能です

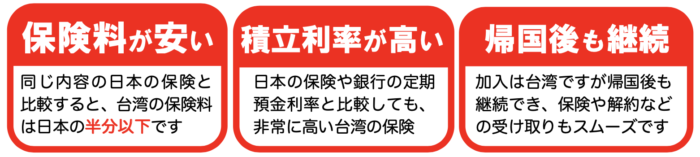

特徴

✅ 満期がないため、受け取りはいつでも可能

→中学や高校時受取も可能

✅ 受け取り金額の設定も自由

✅ 最低利回りが日本に比べると非常に高い

仕組みと特徴

3年〜10年の一定期間保険料を支払う方法や、まとめて一括払いで支払った保険料を保険会社が運用し、あらかじめ決められた年齢(期間)になると、学資金として貯まったお金を受け取ることが出来ます。また、欲しい時に欲しい金額を受け取ることも可能です。

そのため、大学資金だけではなく、中学資金や高校資金など様々な用途に対応します。万一、死亡した場合は、規定の金額を死亡保険金として受け取ります。

また、学費として使用されなかった場合は、退職後まで運用してその後の生活費資金として使用することも可能です。

最大の特徴は『高い利回りと受取額の多さ』です。

同じ様な貯蓄型保険も台湾と日本では予定利率(宣告利率)の違いからその結果は全く異なります。教育資金として準備するのか、退職後に備えるのかでその方法も異なります。

今の日本では保険でも銀行でも、ほぼ増えることはありません。台湾だからこそ出来る方法です。

【受け取りタイプ】

一定期間受け取り

「高校から」「大学4年間」「兄弟での受取」など一定期間の受け取りが可能です。

自由受け取り

ご本人の希望に応じて、欲しい時に欲しい金額を受け取ることが可能です。

![]()

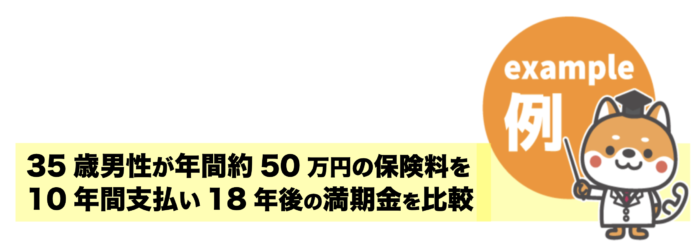

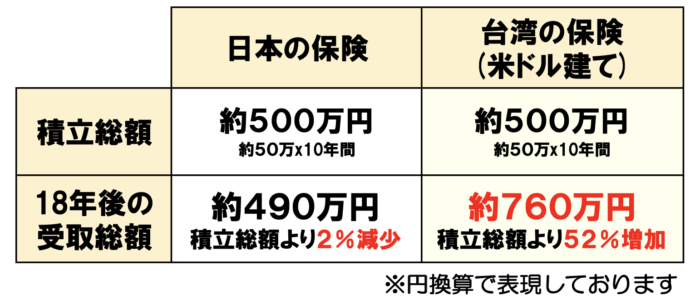

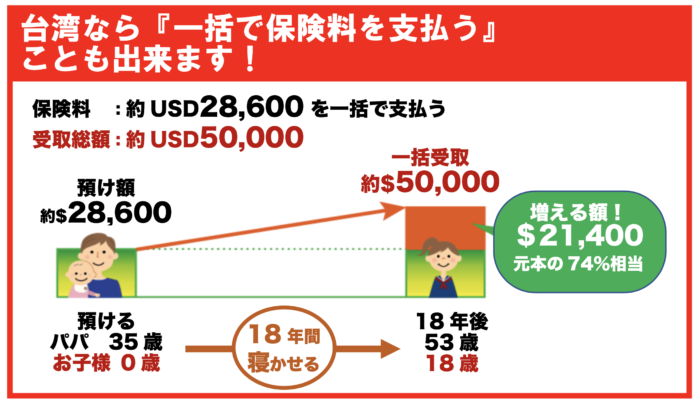

✔ 台湾と日本の積立保険を比較

お子様が大学入学されるまでに一定額を積み立てたい。そんな方には積立利率が高い『台湾の保険』がおすすめです。ではどの様に台湾がお得なのか?以下の例で比較して見ましょう

![]()

✔ まだまだ間に合います

もうすぐ中学生だからもう間に合わない…。そんな声も聞こえて来そうですが、そんなことは決してありません。大学入学まではまだ7年間あります。一括払いの場合の7年後の解約返戻率はなんと120%以上もあるのです。つまり、200万円・300万円・500万円を預けられた場合は、以下の金額を受け取ることが出来ます。

兄弟の場合は以下の様な受け取りも可能です

✔ 2人に分ける

✔ 毎年必要な金額を受け取る

✔ 年が離れていても調整可能

![]()

弊社『保険の家』『insurance 110』は世界に28拠点の来店型店舗や相談オフィスなどのサービス拠点を持っております。日本や海外の保険に熟知したスタッフが、各国の数多くある大手保険会社の中から、皆様のご要望にそった保険を日本語でご紹介させて頂いております。2009年のサービス開始以降、台湾を初めアジアだけでなく米国へも店舗展開をしております。お近くに日本人コミュニティーがない場合は、文化や言葉の壁もあり気軽な情報収集を困難に感じてらっしゃる方が多いと思います。できるだけ多くの皆様に『台湾の保険』の魅力を知って頂きたいという理念を元に、各種ご相談を承っております。お気軽にご相談下さい。

【日本へのご帰国をお考えの方へ】

ご帰国が既にお決まりのお客様は、できるだけ早めにご相談下さい。弊社では日に日に駆け込み相談が増えています。ご契約後多くの方がご帰国をされており、いろいろなお手続きのサポートをさせて頂いております。ご帰国後も安心してお任せ下さい。

【アフターフォローも万全】

お客様が日本へご帰国後も、弊社ではご加入時のお手続だけではなく、台湾と日本でアフターフォローを行わせて頂きますので、長期間の保険に加入される場合もご安心下さい。