【最も重要な実質利回りという考え方】

残念ながら貯蓄型保険に間違った認識を持っている方が多くいらっしゃいます。

批判覚悟でお伝えすると、ほぼ全ての人が間違った認識と言っても過言ではありません。

伝える側に悪気があるわけではありませんが、あまりにも多く間違った認識で伝わっています。 保険担当者自身が知らずに間違った認識で伝えることも多々ある様です。

それは「予定利率」という言葉です。

正確には異なりますがここでは、

「利率」「利回り」「利息」と思ってください。

例えば、

「こちらの商品の利率は 2.5%となります」

「銀行が 0.002%ですから、はるかに良いですね…」 と聞くとかなりお得感があります。

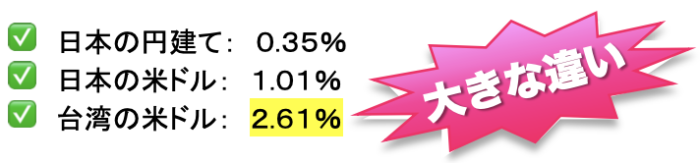

しかし実際に計算をすると 1.01%程度となり、なんと約 1.5%の違いが出てきます。 これは、死亡保険金やその他のコストや手数料が含まれていない為です。 その点を考慮し計算をすると、かなり現実とはかけ離れてしまいます。

以下は日本と台湾の保険の実質利回りの違いです。

同じ米ドル建ての貯蓄型保険でも、

台湾と日本では大きく異なることが分かります。

下記は毎月 2 万円を 10 年間支払い、

20 年後か 30 年後に 満期金を受け取る場合の金額となります。

日本よりも台湾の貯蓄保険は圧倒的に有利ですね。

これまで最後の砦として

日本国内で魅力のある「米ドル建保険」でした が

残念ながら、2020年夏からはその魅力すら全くなくなってしまいました。

益々海外の貯蓄型保険との差が広がるばかりです。

台湾には日本よりも大きく増える貯蓄型保険があり、

台湾在住の方であればどなたでもお申込が可能です。

【特徴】

✅ 満期がないため、受け取りはいつでも可能

✅ 受け取り金額の設定も自由

✅ 最低利回りが日本に比べると非常に高い

✅ 終身(一生涯)受取りなどもあり将来が安心