超低金利下で銀行預金ではなかなかお金が増えない今、投資に注目が集まっています。そして投資を始める際にぜひ利用したいのが、NISA(ニーサ)とつみたてNISAという制度。そして海外居住者には身近な「海外つみたて貯蓄プラン」があります。

でも・・・「聞いたことはあるけれど、いまいちどんなメリットがあるのかわからない」「投資なんてやったことがないので、自分にもできるのか不安」「海外だから言葉が不安」という人も多いでしょう。そこで、それぞれの制度の内容から“何が違うのか” “どういう人に向いているのか”などを、お伝えしていきます。

1.それぞれの制度の特徴

NISAとつみたてNISAに共通する特徴は非課税!

「NISA(ニーサ)」とは、「少額投資非課税制度」のことで、本来、株式や投資信託での投資で得た売却益や配当に対して課せられる約20%の税金が、年間投資120万円まで非課税になるという制度です。

具体例を用いて説明すると、例えば投資によって10万円の利益を得たとします。日本の税制上、投資で得た利益には約20%の税金が課せられるため、その分を引いた額が手取りとなります。つまり、10万円の利益が実際には8万円になってしまうのです。

しかし、NISAを利用して投資をすれば、税金を課せられることなく儲けを丸々手にすることができます。仮に利益が100万円であれば、NISAを利用した場合と、NISAを利用せずに普通に取引をしたときとの差はなんと20万円にもなります。こう見ると、利益が非課税になることが、いかにメリットが大きいか分かるのではないでしょうか。

この「利益が非課税になる」というのが、NISAとつみたてNISAの最大の特徴となります。また、制度を利用できる年齢は20歳から、そして運用した資金をいつでも引き出せるというのも、2つに共通した特徴となります。

ちなみに、この2つの制度は併用することができません。1年に1度切り替えは可能ですが、ある程度の手間はかかるため、どちらを利用するかはある程度慎重に考える必要があります。続いてそれぞれの制度の内容について見ていきましょう。

1-1.NISAは通常売買に適した制度

NISAは、株式や投資信託を自分が買いたいタイミングで買い、売りたいタイミングで売る通常の取引に適用される非課税制度です。

投資した商品の売却益や配当金等が非課税になる期間が5年で、年間非課税枠は120万円まで。つまり、5年×120万円=600万円が最大に活用できる非課税投資額となります。 また、運用する金融商品は株式や投資信託(ETF、REIT含む)など、幅広くなっています。

1-2.積立NISAは積立投資のための制度

つみたてNISAは、毎月など定期的に一定の金額を積み立てていくような投資に適用される非課税制度です。

売却益や配当金等が非課税になる期間が20年とNISAに比べて長く、一方で年間非課税枠は40万円と少額になっています。月額約33,000円ほどですので、決して少額ではないかもしれません。 また、運用する金融商品は基準にあった一部の投資信託やETFに限られ、株式投資はできません。

2.NISAとつみたてNISAの違い

ここまでの解説で、NISAもつみたてNISAも、投資して得た利益が一定額まで非課税になるという基本的な特徴は同じ、ということはおわかりいただけたと思います。

一方で、それぞれ違った投資スタイルを想定した制度であるために細かい違いがあります。その違いを詳しく見ていきましょう。 大きな違いは下の表でもわかるとおり、非課税期間と、年間非課税枠、そして投資対象の金融商品です。1つずつ見ていきましょう。

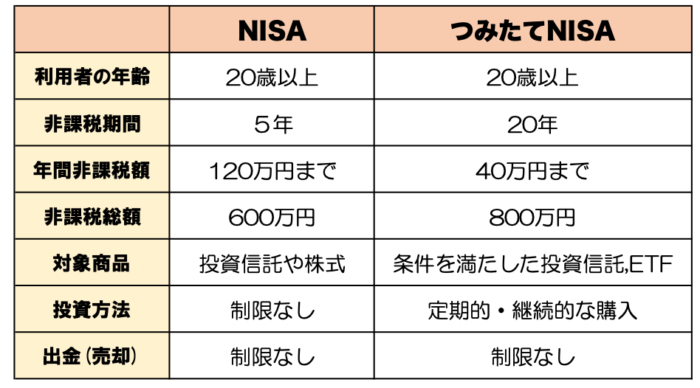

✅ NISAとつみたてNISAの比較表

2-1.非課税期間の違い

2つの制度とも、投資した商品に非課税が適用される期間に上限が設けられており、NISAは最大5年、つみたてNISAは最大20年となっています。 ちなみに、新規購入できるのはNISAが2014年~2023年まで、つみたてNISAが2018年~2037年となっています。たとえば、NISAを利用して、新規購入できる最後の年である2023年に投資をした場合、そこから最大5年間、つまり2027年まで非課税で運用をすることが可能です。同様に、つみたてNISAで2037年に投資をスタートした場合、2056年まで非課税で運用することができます。

2-2.年間の非課税枠の違い

NISAの年間非課税枠は120万円であるのに対し、つみたてNISAは40万円です。月に直すと、NISAは毎月10万円、つみたてNISAは毎月3.3万円程度を投資できることになります。 また、この年間非課税枠にそれぞれの非課税期間を掛けると、最大の非課税枠(総額)が分かります。NISAは総額600万円(5年間の場合)、つみたてNISAは20年間で総額800万円となり、トータルで見れば「つみたてNISA」の方が多く投資ができるということになります。

2-3.投資対象の金融商品の違い

NISAの対象となる商品は投資信託、株式、REITなど、選択肢は膨大です。一方で、つみたてNISAの対象商品は、長期的な積立投資に適した商品として法令で定められた条件をクリアした投資信託(ETF)だけです。 ちなみに、NISAの場合は一括購入できるので、最大120万円(上限いっぱい)まで一度に投資することも可能です。対するつみたてNISAは、その名のとおり「積立」に特化した制度のため、一度で40万円分を購入することはできず、毎月定額を投資するのが基本です。

3.NISAと積立NISAの選択のポイント

3-1.NISAに向いている人たち

・余剰資金が多く、たくさん投資したい人

NISAは、非課税投資枠の上限が年間120万円と高く設定されています。投資の大原則は「余剰資金で行うこと」であり、生活に必要なお金に手を付けてはいけません。それでも、月々3.3万円程度のつみたてNISAでは物足りない、もっと余剰資産があるという場合には、NISAの方が向いています。

・投資にある程度慣れている人

NISAは、投資信託だけでなく、株式やREITなど、投資対象の金融商品のバリエーションの豊富さが特徴です。しかし、投資初心者が膨大な選択肢の中から選ぶのはかえって難しいもの。よって、ある程度投資に慣れている人に向いているといえます。

・1〜5年以内(短期)で結果を出したい人

株式や投資信託は大きいリターンが見込める一方で下落リスクもあります。特に一定の期間内に利益をあげるのは難易度が高くなります。リスクを考慮しても、早めに大きく資産を増やしたいという人はNISA向きだといえるでしょう。

3-2.つみたてNISAに向いている人たち

・少額をコツコツ投資したい人

つみたてNISAの特徴は、年間の投資額は低い一方で、非課税の投資期間が20年間と長くとれること。投資は、長期であるほどリスクを軽減することができます。子どもの教育資金や老後の資金作りなど、中~長期的な目的に向かって、毎月の投資資金は3.3万円以下と少額がいいという人には、つみたてNISAが向いています。

・投資初心者、リスクをできるだけ小さくしたい人

投資を始めたばかりだと、銘柄選びや購入のタイミングに迷うものです。その点、つみたてNISAの商品は、長期的な資産形成に適した商品に絞られているため、選択肢が多いNISAよりも、安心して選ぶことができます。また、一括で大きな額をどんと投資するのではなく、少しずつ積立、運用するので、値動きに一喜一憂する必要がなく、最初に投資商品を選べば、ある程度ほったらかしにできるのもメリットです。

4.日本での投資初心者には「つみたてNISA」がおすすめ

まとめとして、投資初心者で、「まずは少額から、非課税メリットを享受しながら投資をしてみたい」という場合は、つみたてNISAを選ぶのがおすすめです。加入は証券会社か銀行で行いますが、商品ラインナップやサポート体制がそれぞれ違います。不安であれば、身近な銀行に相談に行ってみるのもよいでしょう。

手数料や商品のバリエーションの上では、楽天証券やSBI証券などもおすすめです。自分に向いた内容を選んで、将来のお金を効率よく増やしていきましょう。

ただ、つみたてNISA(積立NISA)をやること自体が重要なのではなく、

「つみたてNISAを利用して何をやるのか」が重要なポイントとなります。

詳細は関連する別のコラムを参照ください。