世界中に2年以上も影響を与えたパンデミックに続いて現在のウクライナの状況等々…今後どうなるの?

運用はした方が良いの?どうしたら良いの?

ここ最近最も多く頂いているご質問です。

✅日本円?台湾元?米国ドル?何で運用する?

✅お金は日本に持って行った方が良い?

✅そもそも運用より銀行貯蓄では?

(結論を知りたい方は、下記の【具体的な違いは?】を確認ください)

これらは、台湾在住者からよくある質問です。

駐在者・現地採用者・国際結婚の方等様々ですが、

基本的には皆さんの質問に大きな差はありません。

そんな中、今も昔も安定運用として注目を集めるのが貯蓄型保険です。

一言に貯蓄型保険と言っても、台湾と日本の貯蓄型保険とでは全く内容も結果も異なります。

その具体的な違いについては後述いたしますが、貯蓄保険を利用することで、世界情勢の影響をほぼ受けることなく安定的に増やす事が可能です。

そして最も重要なのは日本の貯蓄型保険ではなく、台湾(海外)の貯蓄型保険や金融商品を利用するという点がポイントとなります。

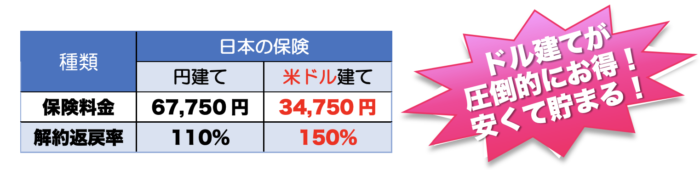

例えば日本の貯蓄型保険だけで考えた場合、以前は米ドル建て保険をおすすめしていました。

日本で加入出来る「米ドル貯蓄保険」は「円建て貯蓄保険」より保険料金が安く・解約時の払戻金が大きいという特徴がありました。日本の学資保険や個人年金保険の価値がなくなる中、唯一日本に残る魅力のある貯蓄型保険でした。

以下は以前のドル建ての保険の特徴です。

しかし、これも今は昔で現在は全く魅力のないものになってしまいました。

「日本の」米ドル建て保険の設計書や保険証券には

予定利率3%や2.75%と記載がありますが、実質利回りはなんと1.37%やそれ以下となっております。

3%なのに、実質1.37%?どう言うこと?と言いう声も聞こえて来そうですが、この「実質利回り」が最も重要なポイントとなります。

✅日本の円建て:0.35%

✅日本の米ドル:1.01%

✅台湾の米ドル:2.6%〜5.4%

直近の3月下旬に確認した日本のM社の米ドル建て貯蓄保険の20年後に満期金を受けとった場合の年間利回りは1%程度でしたのでさらなる驚きでした。

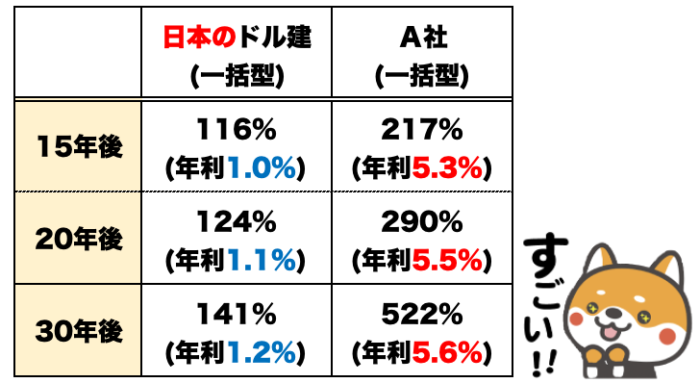

具体的な違いは?

日本の一般的な米ドル建て保険と、台湾で加入出来る米ドル建て保険A社のそれぞれの、年利と返戻率は以下の通りとなります。

上記は預けた金額に対して、戻る割合と年利何%かを表しています。

例えば、100万円を預けて20年後に解約(満期)した場合は日本のドル建て保険は124万円戻りますが、台湾A社の場合はなんと、290万円も戻ることとなります。

上記は一例に過ぎませんが、日本でお金を増やすことが出来ない事をご理解頂けるのではないでしょうか。

本当に今の日本では考えられない結果ではないかと思います。

台湾や海外が良すぎるのではなく、今の日本がおかしいのです。以前の日本にも台湾や海外の保険を超える時代がありました。

毎週3回行っている無料WEBセミナーではより具体的な内容とその違いについて解説しております。

是非とも参加頂き、台湾を活用頂ければ幸いです。

開催日時

下記のご都合の良い時間帯にご参加ください。

状況により開催されない週もございます。

所要時間:約50分

毎週水曜日 19:00

毎週木曜日 18:00 / 19:30

隔週土曜日 09:00 / 10:30

【参加方法(Zoom)】

Zoomとは、無料でセミナーに参加できるツールとなります。皆さまの声・お顔は参加者同士に開示されることはありませんので、お気軽にご参加下さい。

参加申込

開催3日前までにお申込みください

登録後に弊社から自動配信メールが必ず届きます。数分後も届かない場合は、再度ご登録下さい。

(迷惑メールボックス等もご確認下さい)