【台湾/日本の貯蓄型保険の違い】

これが台湾と日本の違いです。

かなり大袈裟に思えるかもしれませんが

これは現実です。

![]()

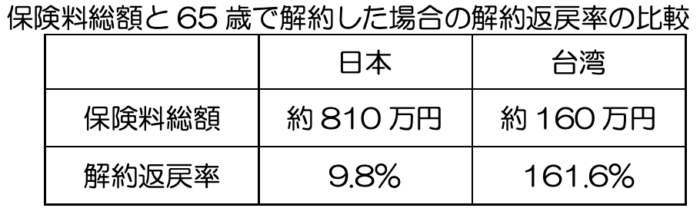

35歳男性が90歳で亡くなった場合に

1,000万円給付される保険に加入。

驚きの違いではないでしょうか。

これは、保険料総額については

1,000万円の生命保険を810万円で購入するのか

それとも160万円で購入するのか、を意味します。

810万 ÷ 160万 ≒ 5分の1

また、仮に支払総額が1,000万円だった場合に

プラス98万円戻ってくるのか、それとも

プラス1,616万円が戻ってくるのかを表します。

1,616万 ÷ 98万 = 約16.5倍

ここまでご覧になって頂くと、信じられないかも

しれませんが実は過去の日本にも今の台湾と

変わらず良い時代がありました。

1988年頃の日本の保険では、1,000万円の保険を

200万円弱で購入出来た時代もあったので驚きです。

これらは全て日本の保険用語では

予定利率というものに左右されます。

現在の台湾は3%ほどですが、日本では0.25%前後

のためこれだけの違いが出てしまっているのです。

因みに2020年より日本では予定利率が

0%の保険会社も出てきてしまいます。