非課税枠の取り扱いについて

つみたてNISA(積立NISA)では、毎年40万円を上限として一定の条件で定められた投資信託の購入が可能です。

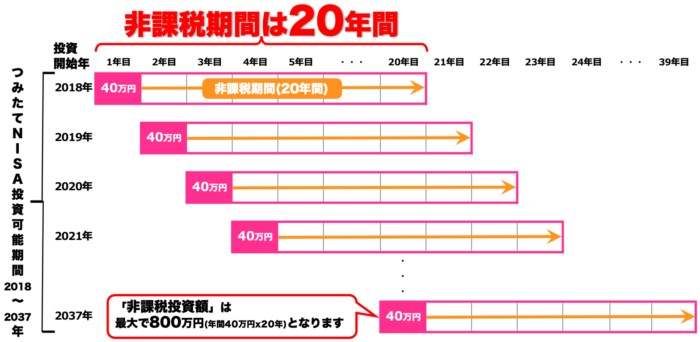

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。非課税で保有できる投資総額は年間40万円のため、

最大800万円(40万円x20年)となります。

通常、投資信託や株を購入して売却する時にはその利益に約20%の税金が課せられますので、これは大きなメリットとなります。

【非課税期間について】

つみたてNISAの非課税期間は20年間です。非課税期間の終了時期は、投資した年から数えて20年目の年末までです。投資したその日からではない点に注意が必要です。そのため、その年の1月に投資する場合も、同じ年の12月に投資する場合も、非課税期間の終了時期は同じになります。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

現在、つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。

つまり、2037年までではなく最大で2056年までとなりますので、長期運用が可能となります。

下記の図(金融庁HP参照)が課税期間のイメージとなります。

2018年に購入した投資信託等の利益は20年の間、課税されません。その後、毎年購入したものに対して20年間の猶予がありますので、2037年に全ての非課税メリットがなくなってしまうワケではありません。

つみたてNISA(積立NISA)をやること自体が重要なのではなく、

「つみたてNISAを利用して何をやるのか」が重要なポイントとなります。

詳細は関連する別のコラムを参照ください。

つみたてNISA(積立NISA)をやること自体が重要なのではなく、

「つみたてNISAを利用して何をやるのか」が重要なポイントとなります。

詳細は関連する別のコラムを参照ください。