【日本の米ドル建て保険の魅力が急降下】

これまで日本国内でも比較的魅力のあった、米ドル建ての貯蓄保険ですが、その魅力が完全になくなってしまいました。

日本の貯蓄型保険について魅力がないことは再三お伝えして来ましたが、とうとう、最後の砦であった米ドル建貯蓄型保険も全く魅力がなくなりました。

まずはこれまでの魅力について。

日本で加入出来る「米ドル貯蓄保険」は「円建て貯蓄保険」より保険料金が安く・解約時の払戻金が大きいという特徴がありました。日本の学資保険や個人年金保険の価値がなくなる中、唯一日本に残る魅力のある貯蓄型保険でした。

その保険が、2020年の夏に大きく変わってしまったことを以下のコラムでもお伝えしました。

【日本の外貨建貯蓄保険には近付かない】

https://insurance110tw.com/archives/7067

【日本の外貨建貯蓄保険には近付かない】

https://insurance110tw.com/archives/7067

しかし2021年以降は魅力急降下だけでなく、

さらにマイナス運用になってしまうという状況です。

マイナス運用というのは増えるのではなく、目減りすることを意味します。

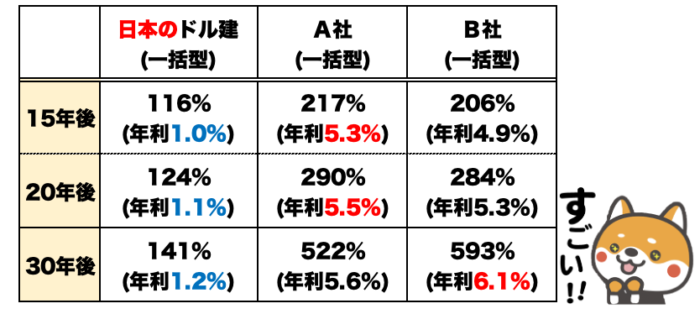

現在の米ドル建て貯蓄保険に500万円を預けたとします。

20年後の解約時返戻率は124%ですので、

20年後の解約時返戻率は124%ですので、

預けた500万円は620万円(500万x1.24倍)となります。

この部分だけを見ると、20年間で120万円も増えていますから

素晴らしいこと!となるかもしれません。

しかし、20年かけて増えた割合は24%です。

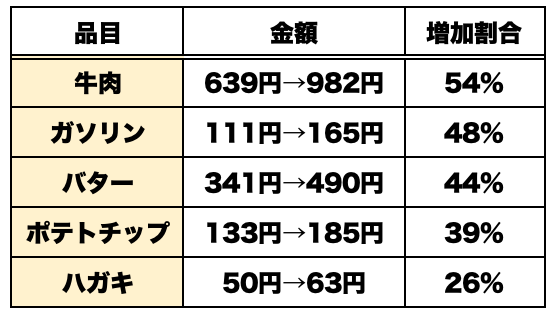

そんな中、デフレデフレと言われ続けてはいましたが、昨今の物価上昇の実態はいかがでしょうか。

20年前と比べてそれぞれの金額は概ね以下の通りです。

実際に比べてみて、いかがでしょうか?

日本のドル建て保険は20年間で24%増えますが、身の回り品はこの20年間でそれ以上に高くなっていることが分かります。中には50%近く増えたものもありますね。

保険で24%しか増えていないということは相対的に(周りと比べて)、結果的に目減りしてしまったということになってしまいます。

しかしここ台湾や海外ではいかがでしょうか。

似たような米ドル建ての貯蓄型保険で比較しましたので、以下を参照ください。

以下のA社とB社はここ台湾で加入出来る貯蓄型保険の結果となります。

A社に預けた場合、20年後には290%、つまり預けたお金が2.9倍になることを意味します。

もし、500万円を預けられた場合は1,450万円となります。

B社に預けた場合、30年後には593%、つまり預けたお金が5.9倍になることを意味します。

もし、500万円を預けられた場合は2,950万円となります。

圧倒的な違いに驚かされるかもしれませんが、

大きな違いは以下の2点です。

・コスト(手数料等)が日本は高い

・運用方法が大きく異なる

これまで最後の砦として日本国内では魅力のあった米ドル建て保険でしたが残念ながら、2020年夏以降その魅力すらなくなってしまいました。

ますます日本では将来の大切な資金を増やすことが出来ず、海外の貯蓄型保険との差が広がるばかりです。

ますます日本では将来の大切な資金を増やすことが出来ず、海外の貯蓄型保険との差が広がるばかりです。

台湾には日本に比べると大きく増える貯蓄型保険があり、台湾にお住まいの方であればどなたでもお申込が可能です。

一度、WEBセミナーにご参加頂くか、個別相談を利用して頂き、是非とも台湾のメリットを活かして頂ければ幸いです。